原文来源:张牧扬,费冒盛.减税政策与地方预算统筹[J].管理世界,2025,41(03):19-43.

本文来自上财张牧扬老师团队,主要讲的是增值税税率下调对地方政府债务的影响,文章很好的回应了目前经济逆周期调节时,地方政府债务较高,地方支出刚性以及财政收入疲软,三者困境下。地方政府的债务问题。数据是手工收集的各市财政预决算表,仅有192个地级市的非平衡面板,老师们对预决算信息缺失样本与未缺失样本的债务发行指标进行了平衡性检验。这一点很重要。通常这种政策识别都用DID的多,这篇文章在识别上是构建了一个增值税依赖度指标,从而检验了增值税税率下调对地方政府债务的影响。研究发现,增值税税率下调并没有促进地方政府债务膨胀,相反的,对其有抑制作用。工具变量用的Bartik IV,进一步研究发现,这与税收的“担保效应”有关。税收预期收入下降,自然的政府预算支出随之下调。

一、引言

近年来,随着减税降费政策不断推进,地方政府财政压力日益攀升,长期处于紧平衡运行状态。如何从预算管理体制出发,提高各类财政资金统筹力度,寻求深化财税体制改革的支点,成为当前研究的焦点。本文正是立足当前预算管理体制的现实与财政资金统筹使用的要求,检验减税冲击下地方政府减支与扩债以外的纾困渠道及其作用发挥。通过对2017~2019年231个地级市预决算信息的分析,本文发现对增值税依赖度较高,从而受增值税减税政策影响较大的地区,一般公共预算调入资金规模更大,且地方政府主要通过提高土地出让收入来支撑调入资金规模扩大。

二、理论机制

1.减税政策与预算间资金调动

制度层面,预算外资金从萌芽到迅速膨胀,到规范管理,再到最终全部纳入预算内管理,顺应了我国预算管理体制的改革潮流,在提升预算资金管理效率的同时也大幅压缩了地方政府汲取收入的空间。

政策层面,从2008年开始,我国从结构性减税转向大规模减税降费,地方政府一般公共预算收入增速受限,与支出责任刚性形成鲜明对比,在财政压力下地方政府一般公共预算资金对转移支付、调入资金、债务资金等收入过度依赖成为现实。

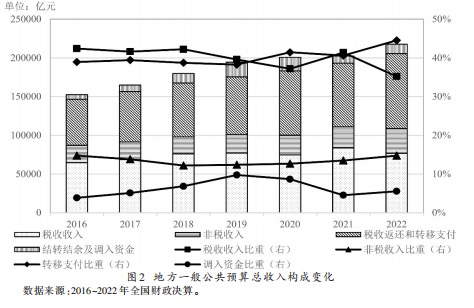

数据层面,从全国与地方预决算公开信息来看(见图5),2016~2022年间无论是地方还是中央一般公共预算调入资金的绝对规模都经历了较快提升过程。

从以上的制度背景变化与调入资金现状的梳理可知,预算外资金并入预算内管理的过程为资金从政府性基金预算调入一般公共预算留下了制度缺口,预算间资金衔接规范文件的缺失为此提供了政策空间。

2.减税政策与政府性基金预算

减税冲击下,地方政府对调入资金需求的增加需要有充足的资金源支撑。实际预决算数据中,地方政府一般公共预算调入资金通常由政府性基金预算调入、国有资本经营预算调入以及其他调入资金组成,部分地级市在预决算公开时也可能会将调入稳调基金列示在调入资金项目下。通过计算样本期内各年度政府性基金预算、国有资本经营预算调出资金与一般公共预算调入资金比值绘得图6。

与此同时,减税政策主要聚焦于一般公共预算,对政府性基金预算与国有资本经营预算的影响相对较小,这意味着减税冲击下地方政府存在通过路径①和路径③调动资金的现实基础。

三、模型设定与变量定义

(一)模型设定

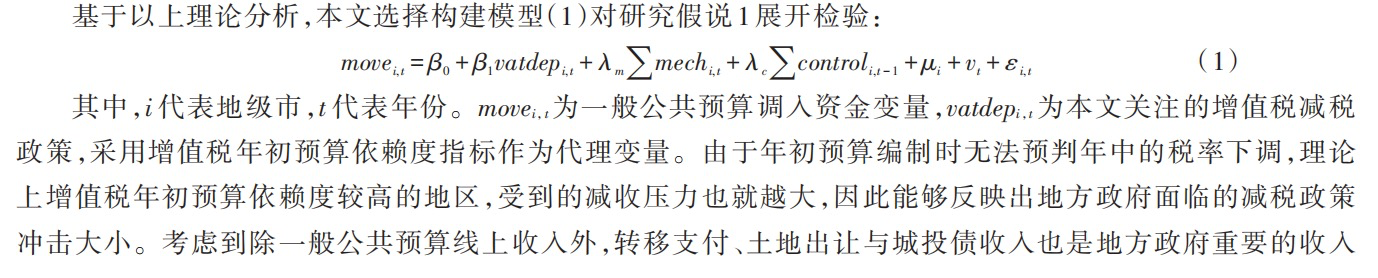

基于以上理论分析,本文选择构建模型(1)对研究假说1展开检验:

(二)变量定义

(二)变量定义

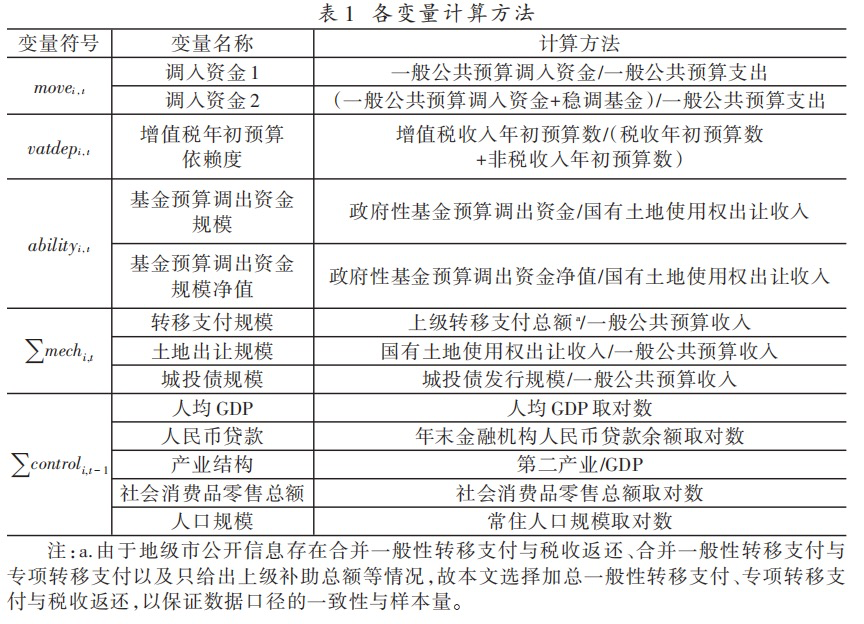

1.被解释变量:调入资金

调入资金指标通过计算调入资金规模与地方一般公共预算线上支出的比值得到,这一指标反映出地方政府对调入资金的依赖程度。需要说明的是,本文在计算调入资金指标时,同时采用了调入资金与包含稳调基金的调入资金两种口径,前者对应上文图4的路径①和路径③,后者则将路径②的资金也包含在内。

2.核心解释变量:增值税年初预算依赖度

本文选择计算增值税年初预算依赖度作为地方财政受到减税政策冲击的代理变量。具体的指标计算利用各地预决算公开中的增值税、税收收入与非税收入预算数构建指标,既能充分反映增值税减税政策对各地政府带来的冲击程度,又因预算的制定先于减税政策出台而能在一定程度避免反向因果造成的内生性问题。

3.其他控制变量

四、实证结果分析

(一)减税对预算间资金调动的影响效应分析

1.基准回归

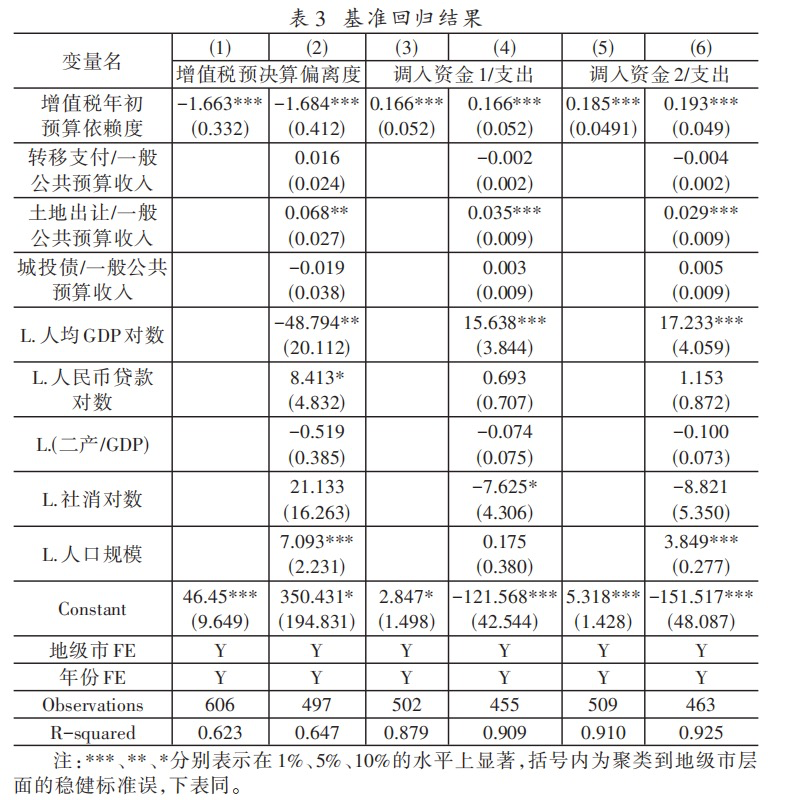

表3报告了减税对一般公共预算调入资金影响的估计结果。本文首先检验增值税减税是否带来了地方实际增值税收入的下降,通过估计增值税年初预算依赖度对地方增值税预决算偏离的影响来实现:预决算偏离=(增值税决算数-年初预算数)/增值税年初预算数。

2.稳健性检验

为验证基准回归的可靠性,本文从替换变量设定、考虑内生性以及排除其他改革影响3个角度展开稳健性检验。

(1)替换变量

(2)内生性

考虑到可能存在的内生性问题,本文通过构建BartikIV进行估计。BartikIV的计算借鉴了毛捷和曹婧(2021)、张牧扬等(2022)的研究。具体而言,

(3)排除其他改革影响

(二)减税影响资金调动的机制检验

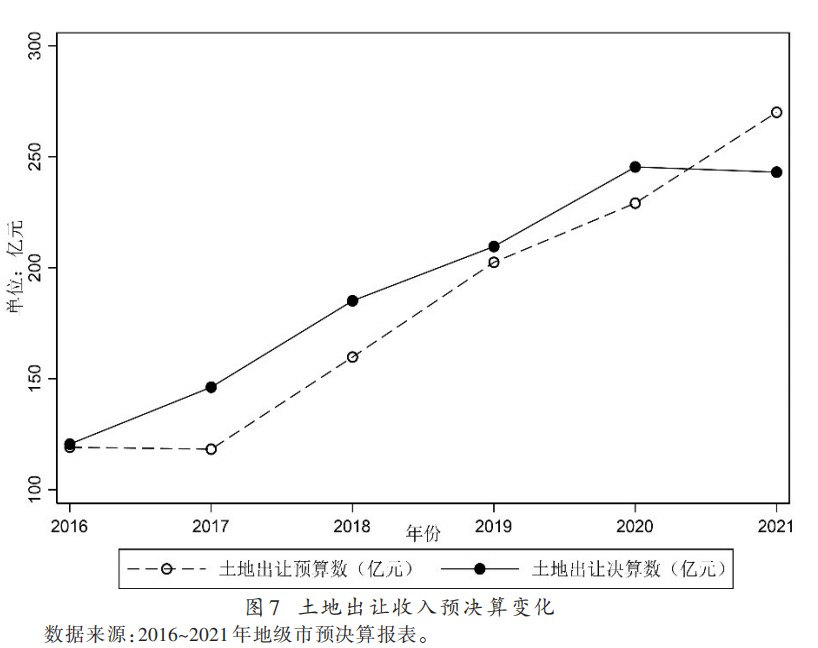

本文在基准回归中控制了土地出让收入,在一定程度验证了土地出让规模越高的地区一般公共预算调入资金规模越高,本节需要进一步检验减税对土地

表9列(3)~列(4)显示,增值税减税提高了政府性基金预算的实际调出资金规模,增值税年初预算依赖度每提升1单位,将带来基金预算调出资金规模与净值规模0.504和0.423个单位的提升。综上,地方政府在减税压力之下确实主动增加对了土地出让收入的汲取,同时提升了基金预算调出资金规模,验证了本文的研究假说2。出让的影响效应。

(三)进一步分析:预算统筹是否缓解了债务负担?

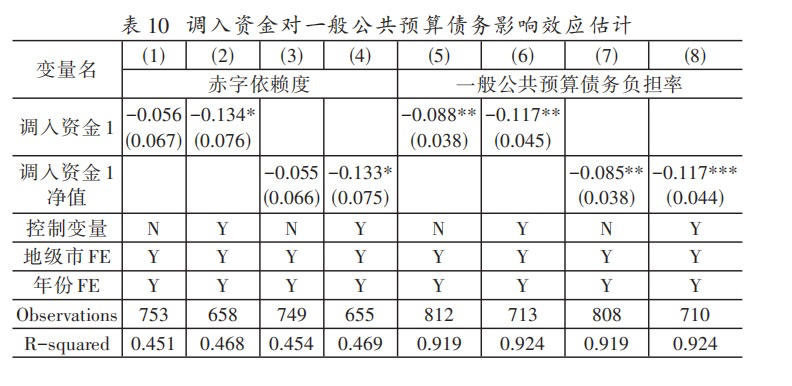

为使本文逻辑链条完整,本节进一步检验一般公共预算是否确实影响了地方政府的债务规模或负担I5。考虑到上文特征事实分析中,数据显示地方政府赤字率并未在财政压力推动下有明显提升(见图1),因此本文尝试估计调入资金对地方政府债务的影响,以此检验预算间资金调动是否确实能够缓解地方政府对债务资金的依赖。

表10估计结果显示,调入资金显著降低了地方政府赤字依赖度与一般公共预算债务负担率。

五、结论

第一,对增值税依赖度较高,从而受减税政策影响较大的地区,一般公共预算调入资金规模更高,与此同时政府性基金预算中土地出让收入与调出资金规模也有所上升,以此实现一般公共预算调入资金的上升。

第二,进一步分析显示一般公共预算调入资金在一定程度降低了地方政府的赤字依赖度与债务负担率。

上述结论表明,现行预算体制为预算间资金调动提供了操作空间,加之地方政府在这类资金调动上又具有相对较高的自主性,资金调动可能成为地方挖掘潜力的关键手段,成为了地方政府平衡一般公共预算收支的“最后工具”。